Кассовая книга — это журнал, относящийся к форме бухгалтерской отчетности. В книгу необходимо вносить все сведения о поступлении и расходе наличных средств. Кассовую книгу важно не спутать с другими документами. Правила ведения и применения кассовой книги регулируются Указанием ЦБ РФ № 3210-У от 11.03.2014. Операционную кассу (кассу предприятия) не следует путать с торговыми кассами. Разъясняем, должен ли и обязан ли ИП вести кассовую книгу или это правило касается только организаций.

Нужно ли вести кассовую книгу

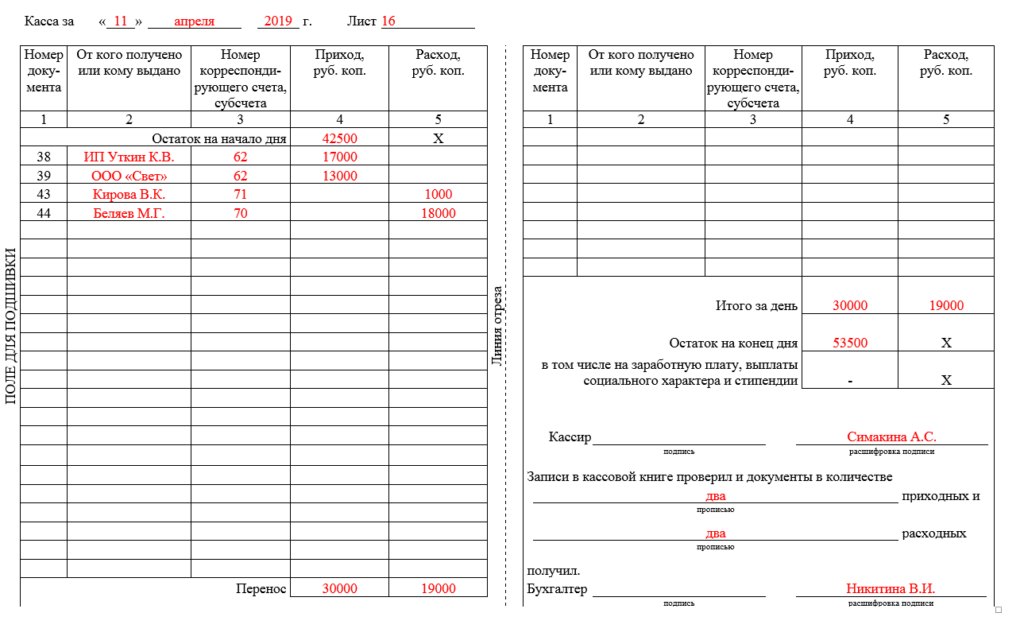

Кассовая книга помогает отследить движение средств: их расход, прием, хранение в кассе ООО или ИП. Все операции отражаются именно в этом основном документе. При ведении журнала составляются различные формы отчетности: авансовые отчеты, расходные и приходные ордера.

Говоря о том, кто должен вести кассовую книгу, следует разъяснить, что это может быть не только бухгалтер предприятия, но и компания на аутсорсинге, а также руководитель или владелец бизнеса, иные должностные лица, кассир.

Нужно ли вести кассовую книгу ООО

Все организации обязаны вести кассовую книгу для соблюдения кассовой дисциплины. Оплата нотариусу, выдача денег на канцелярские принадлежности, возврат подотчетных сумм, выдача заработной платы и командировочных персоналу, сдача выручки инкассаторам — все эти операции должны быть отражены в журнале.

Место хранения наличных средств не регулируется законодательством. ООО вправе решать, где хранить деньги: в сейфе, непосредственно в кабинете или в запертом ящике стола. Юридическое лицо устанавливает лимит: излишки денежных средств передаются в банк.

Как вести кассовую книгу

Как уже говорилось выше, за исключением отдельных категорий ведения предпринимательской деятельности, строго регулируемых законом 54-ФЗ, остальным субъектам коммерческой или хозяйственной деятельности напрямую указывается, в каком случае ИП нужна касса. Ранее здесь упоминалось, что для отдельных категорий индивидуальных предпринимателей существуют определенные послабления и преференции.

Так, например, для ИП, работающих по ОСНО (основной системе налогообложения), фискальный накопитель должен быть зарегистрирован минимум на 3 года без права замены.А вот для «упрощенки» (УСН) можно купить более экономичный вариант с модулем на 15 месяцев.

Нужно ли и должен ли ИП вести кассовую книгу

Предприниматели могут не вести кассовую книгу, но обязаны отслеживать движения наличных средств. Вместо журнала ИП могут использовать другой документ — книгу учета доходов и расходов. Это касается ИП на любой СНО — ОСНО, УСН, патент. Если предприниматель не имеет наемных работников, отпадает смысл в выдаче приходных и расходных документов. Если в компании есть хотя бы кассир, то владелец бизнеса обязан вести учет.

ИП может отказаться от ведения кассовой книги, чтобы не заполнять лишние документы и не устанавливать лимит кассы. Это актуально для малого и среднего бизнеса с небольшими доходами. ИП может выпустить приказ, в котором прописан отказ от установки лимита и указывается использование КУДиР вместо журнала. Расходы и доходы учитывается по форме, прописанной в Приказе Минфина РФ № 169н от 11.12.2006.

Таким образом, ИП может выбирать форму контроля за наличными денежными средствами, применяя упрощенный или общий порядок. Для предпринимателей с наемными сотрудниками проще применять общий порядок. Это позволяет следить за финансами, контролировать денежные потоки, избегать воровства, доказывать свою правоту в суде.

Другие формы учета

Необходимо помнить, что даже если ИП не ведет кассовую книгу, то обязан использовать аналог — КУДиР. Журналы, учитывающие траты и приходы по деньгам предприятия, не следует путать с журналом кассира-операциониста. В ЖКО кассир вносит сведения о движении наличных средств в кассовом аппарате.

Кроме того, большинство ИП обязаны иметь контрольно-кассовую технику (ККТ, или ККМ) для учета наличных и безналичных платежей. Данные сохраняются на специальном модуле — фискальном накопителе.

Штрафы за отсутствие кассовой книги

Если предприятие не освобождено от необходимости вести журнал, то в случае выявления нарушений (отсутствие книги, неправильное заполнение, неоприходование денежной наличности), может быть наложен штраф:

Юридические лица — от 40 000 до 50 000 рублей.

Предприниматели, должностные лица — от 4 000 до 5 000 рублей.

Выводы: обязательно ли вести кассовую книгу

ИП могут не вести журнал, если выполняют все требования Налогового кодекса РФ. Цель ведения кассовой книги — это, в первую очередь, оприходование наличности в кассу во избежание ошибочных трат и умышленной недостачи.

Хотя многим предпринимателям вести кассовую книгу не обязательно, делать это все-таки рекомендуется. Книга позволяет придерживаться кассовой дисциплины, листы можно не заполнять в тот день, когда не было движения денежных средств, заполнение бланков не отнимает много времени. При этом учет позволяет избежать спорных ситуаций, помогает контролировать действия сотрудников, а в случае выявления нарушений оперативно устанавливать виновника.

Атол 22 ПТК (Атол Fprint-22ПТК)40 500 руб. Купить

Атол 22 ПТК (Атол Fprint-22ПТК)40 500 руб. Купить